2011年度业绩

- 水泥、骨料和预拌混凝土销量增加

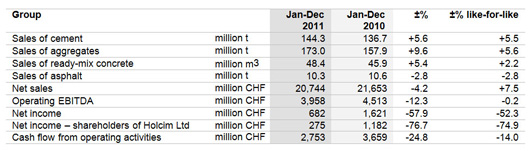

- 综合净销售额下降4.2%(同比:增长7.5%)

- 营业EBITDA下降12.3%(同比:- 0.2%)

- 7.75亿瑞士法郎的现金中性减值使集团净利润降至6.82亿瑞士法郎

- 经营活动产生的现金流为28亿瑞士法郎,保持稳定

- 强劲的资产负债表和高流动性

- 建议从每一注册股份的出资准备金中支付1.00瑞士法郎(2011年:1.50瑞士法郎)

2011年第四季度

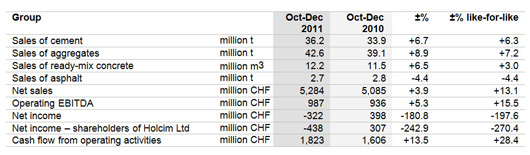

- 水泥、骨料和预拌混凝土的产量有积极的增长

- 净销售额增长3.9%(同比增长13.1%)

- 营业EBITDA增长5.3%(同比:+ 15.5%)

- 经营活动现金流增长13.5%(同比增长28.4%)

前景

- 欧洲:需求稳定

- 北美:销量略高

- 拉丁美洲:建筑材料需求增加

- 非洲和中东:市场状况不变

- 亚太地区:建筑材料需求不断增长

- 在经营EBITDA水平上的有机增长

新兴市场继续保持增长

2011财年的特点是经济状况明显不同。虽然成熟市场的建筑活动相当低迷,但亚洲和拉丁美洲的新兴经济体仍保持稳健增长。全球成本通胀加剧,尤其是导致原材料、能源和运输成本上涨。澳大利亚东部和泰国的特大洪水以及新西兰的地震等自然灾害影响了建筑活动。

所有细分市场和四大集团区域的销售额都有所增长

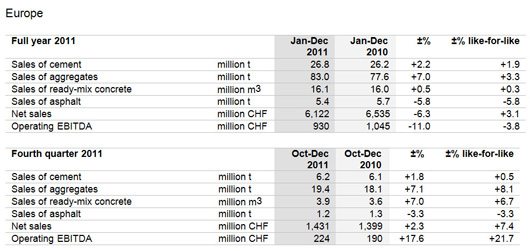

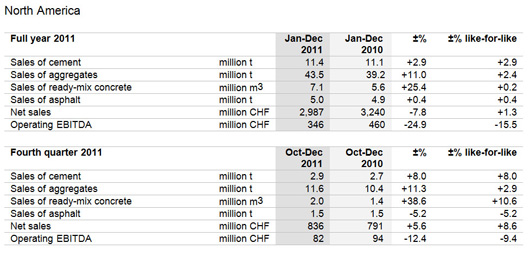

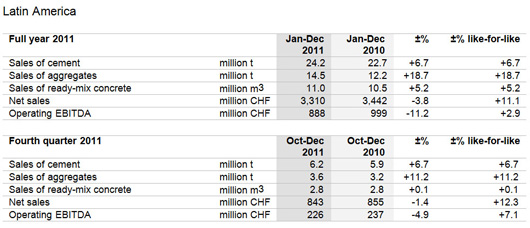

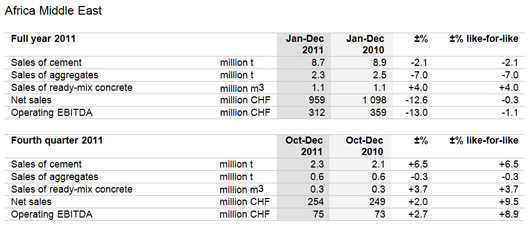

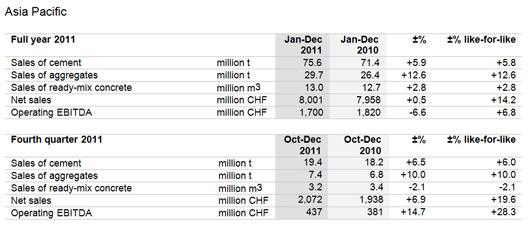

在集团旗下五个地区中的四个地区,豪瑞的水泥、骨料和预拌混凝土销量再次上升。只有非洲和中东地区的销量略有下降。总体增长最为强劲,尤其是在拉丁美洲和亚太地区。在水泥方面,豪瑞在拉美市场的销量也较大,其次是亚洲。由于收购,预拌混凝土的增长在北美尤其强劲。然而,最大的有机增长是在拉丁美洲。

第四季度,水泥交付量增长6.7%至3620万吨。销售额增长最大的地区是亚太和拉丁美洲地区。在此期间,总销量也出现了积极增长,增长了8.9%,达到4260万吨,其中欧洲和北美实现了最高水平的增长。除亚太地区外,集团所有区域的预拌混凝土交付量均有所增长,合计增长6.5%至1220万立方米。欧洲和北美对这一结果做出了重要贡献。

持续的降低成本措施取得了成效

2008年金融危机爆发之初,豪瑞采取了降低固定成本的措施。2011年,进一步提高了效率。这主要涉及暂时或永久关闭几乎全部在发达市场的生产设施,而且不仅是在水泥方面,而且是在所有部门。西班牙、意大利、几个东欧市场和美国尤其受到关闭和重组的影响。

重要市场的产能继续增加

在需求不断增长的国家(主要是新兴市场),豪瑞继续提高产能。2011年,俄罗斯Shurovo的新工厂开始运营。它目前被认为是俄罗斯最现代化的设施之一,为蓬勃发展的莫斯科建筑市场提供供应。在年底前不久,阿塞拜疆的Garadagh水泥生产出了第一个熟料。新建的窑线将加强集团公司在这个有吸引力的建筑材料市场上的地位。在拉丁美洲,厄瓜多尔的水泥产能大幅增加。在住宅和基础设施建设存在巨大赤字的亚洲,豪瑞也在调整现有产能,以适应需求端的发展。在印度,ACC开始在其瓦迪工厂运营目前世界上最大的熟料窑。昌达工厂也大幅扩建,而Ambuja水泥公司在Rauri和Bhatapara增加了额外的熟料产能,以及两个新的磨矿站。

集团公司ACC将在2015年初前将东印度的水泥产能再增加500万吨。在贾穆尔,现有设施将由最先进的熟料工厂取代,同时提高研磨能力。此外,现有Sindri磨矿厂的产能将得到提高,并将在Kharagpur新建一个磨矿厂。这两个装置都将从贾穆尔的新工厂采购熟料。因此,ACC的总产能将增加到3500万吨。印尼的Tuban工厂是另一个正在建设的项目,将于2013年开始生产水泥。印尼是一个充满活力和潜力的市场。最后,豪瑞巴西公司将于2014年在巴罗佐工厂投产一条新的窑线。

营业额和营运EBITDA均达到去年的水平

瑞士法郎走强,某些地区建筑材料市场疲软,竞争压力增加,导致合并净销售额207亿瑞士法郎,下降4.2%。在不考虑汇率和合并变化的基础上,合并后的净销售额实际增长了7.5%。虽然营业EBITDA下降了12.3%,但在同店基础上,它几乎保持稳定在- 0.2%。豪瑞俄罗斯和豪瑞澳大利亚以及集团在印度尼西亚、新加坡、哥伦比亚和瑞士的公司的财务业绩大幅改善,对年终业绩产生了积极影响。在许多市场,由于通货膨胀而增加的成本,特别是原材料和能源的成本,不能完全转嫁到销售价格上。这种情况再加上各种当地因素,对菲律宾、印度、北美和英国的业绩产生了负面影响。

第四季度,尽管汇率剧烈波动导致经营业绩减少了9800万瑞士法郎,但与去年同期相比,经营EBITDA增长了5.3%。同比增长15.5%,这主要归功于集团在亚太和欧洲的公司。在欧洲,二氧化碳排放证书的销售使营业EBITDA增加了5200万瑞士法郎(2010年第四季度:20)。在亚太地区,营业EBITDA同比增长28.3%。

现金中性减值影响净利润

作为南非支持黑人经济赋权(BEE)政策的一部分,豪瑞于2007年将其在AfriSam(原豪瑞南非)的多数股权出售给了一个符合BEE标准的财团。自那时起,集团持有该公司15%的股份。自2010年以来,由于对建筑材料的需求大幅下降,AfriSam发现自己被迫在报告年度实施影响深远的财务重组措施。在这方面,豪瑞不得不注销4.15亿瑞士法郎,其中包括其投资的票据发行、应计利息和外汇波动。AfriSam目前持有2%的股份。

在西班牙、东欧部分地区和美国,由于需求不理想,豪瑞也被迫对物业、厂房和设备以及商誉进行价值调整,总额达3.6亿瑞士法郎。

由于这些总计7.75亿瑞士法郎的现金中性减值,净利润减少了57.9%,至6.82亿瑞士法郎,归属于豪瑞有限公司股东的净利润份额为2.75亿瑞士法郎。经营活动产生的现金流为28亿瑞士法郎。2011年第四季度产生的现金流尤为强劲。

持续稳健的资产负债表

豪瑞继续显示出稳健的资产负债表和良好的流动性。尽管新工厂已经投产,其他工厂也在建设中,但净财务债务仅增长1.6%,至115亿瑞士法郎。

支出将在年度股东大会上提出

尽管存在上述现金中性减值,董事会仍将在2012年4月17日于苏黎世召开的年度股东大会上提议,从资本贡献准备金中支付每股注册股票1.00瑞士法郎(2011年:1.50瑞士法郎)。

团队领导的变化

首席执行官的更换于2011年9月宣布,并于2012年2月初生效,这是集团领导层代际更迭的一部分。Markus Akermann自1978年加入豪瑞,1993年被选为执行委员会成员,2002年接任首席执行官一职。在他的领导下,集团取得了长足的发展。通过重要的收购,豪瑞更加明确地定位于面向未来的市场,作为“双腿”战略的一部分,骨料部门得到了扩展。除此之外,还有“热爱安全”倡议,将工作场所的健康和安全置于整个集团的中心位置,以及大力加强集团的可持续发展。Markus Akermann将继续担任董事会成员。董事会和执行委员会愿借此机会感谢他多年来的成功努力。

2012年2月1日,50岁的Bernard Fontana接替Markus Akermann担任首席执行官。他的职业生涯始于Groupe SNPE, 2001年至2004年担任执行委员会成员。随后,他加入钢铁公司ArcelorMittal,从2006年到2010年担任执行委员会成员,最初负责整体汽车业务,随后负责人力资源以及与新日铁的联盟。自2010年以来,Bernard Fontana一直担任Aperam的首席执行官,Aperam是一家总部位于卢森堡的上市公司,从ArcelorMittal剥离出来,在欧洲和海外生产不锈钢。

2012年展望

豪瑞预计,2012年拉丁美洲和亚洲新兴市场以及俄罗斯和阿塞拜疆对建筑材料的需求将会上升。北美市场也有望略有改善。在欧洲,只要形势不被进一步的系统性冲击破坏,需求应该会保持稳定。在任何情况下,豪瑞都会对成本管理给予最密切的关注,并将通货膨胀引起的成本增加传递出去。豪瑞对新投资的态度将是谨慎的。豪瑞预计集团将实现营业EBITDA的有机增长。

集团区域关键数据

* * * * * *

豪瑞是世界领先的水泥和骨料(碎石、沙子和砾石)以及预拌混凝土和沥青(包括服务)的供应商之一。集团在各大洲约70个国家持有多数和少数股权。

* * * * * * *

2011年度业绩媒体发布(pdf, 52.99 KB)